中山火炬職業(yè)技術(shù)學(xué)院固定資產(chǎn)管理辦法

第一章 總 則

第一條 為規(guī)范和加強我校國有資產(chǎn)管理,建立適應(yīng)社會主義市場經(jīng)濟和公共財政管理要求的行政事業(yè)單位國有資產(chǎn)管理體制,根據(jù)財政部《行政單位國有資產(chǎn)管理暫行辦法》(財政部令第35號)、《事業(yè)單位國有資產(chǎn)管理暫行辦法》(財政部令第36號)、《中山市市屬行政事業(yè)單位國有資產(chǎn)管理辦法》(中府〔2012〕122號)、《中山火炬開發(fā)區(qū)區(qū)屬行政事業(yè)單位國有資產(chǎn)管理辦法》(火炬黨政辦〔2019〕33號)等有關(guān)規(guī)定,結(jié)合我校實際情況,制定本管理辦法。

第二條 固定資產(chǎn)管理堅持科學(xué)規(guī)范、責(zé)任明確、配置合理、效益優(yōu)先的原則。

第三條 固定資產(chǎn)管理的主要任務(wù)是:完善管理體制;健全規(guī)章制度;明晰產(chǎn)權(quán)關(guān)系,落實管理責(zé)任;合理配置固定資產(chǎn);保證固定資產(chǎn)安全、完整。

第二章 固定資產(chǎn)管理體制

第四條 學(xué)校對固定資產(chǎn)實行“統(tǒng)一領(lǐng)導(dǎo)、歸口管理、分級負責(zé)、責(zé)任到人”的管理體制。

第五條 財務(wù)資產(chǎn)處對全校固定資產(chǎn)實施統(tǒng)一監(jiān)督管理,其主要職責(zé)如下:

(一)擬訂學(xué)校固定資產(chǎn)管理實施辦法和規(guī)章制度;

(二)審核固定資產(chǎn)增加、調(diào)劑、處置及對外出租、出借等手續(xù);

(三)組織學(xué)校固定資產(chǎn)的清查、報廢和統(tǒng)計工作;

(四)協(xié)助歸口管理部門優(yōu)化固定資產(chǎn)配置;

(五)協(xié)助使用部門做好固定資產(chǎn)管理、維護和使用;

(六)組織貨物及服務(wù)類項目的驗收工作,參與含有固定資產(chǎn)的工程項目的驗收工作;

(七)組織固定資產(chǎn)管理人員培訓(xùn),對有關(guān)部門和個人提出獎懲建議。

第六條 學(xué)校固定資產(chǎn)實行歸口管理,按資產(chǎn)類目、使用方向確定歸口管理部門:行政辦公用資產(chǎn)(含公務(wù)用車)歸口學(xué)校辦公室管理;教學(xué)、科研資產(chǎn)歸口教務(wù)處管理;生活與后勤資產(chǎn)(含土地、房屋、建筑物)歸口總務(wù)處管理;圖書、文獻資源歸口現(xiàn)代教育信息中心管理。歸口管理部門的主要職責(zé)如下:

(一)根據(jù)學(xué)校固定資產(chǎn)管理制度制定具體歸口固定資產(chǎn)管理辦法,并組織實施。

(二)檢查、指導(dǎo)使用部門的資產(chǎn)管理工作, 對歸口管理固定資產(chǎn)的科學(xué)配置、有效利用和安全完整承擔(dān)監(jiān)管責(zé)任。

(三)建立歸口管理固定資產(chǎn)使用情況檢查和考核制度,對長期閑置、利用率低下的固定資產(chǎn)及時進行合理調(diào)配,提高利用率,嚴(yán)格控制使用部門固定資產(chǎn)的新增規(guī)模。

(四)總務(wù)處負責(zé)全校辦公用房的調(diào)配和監(jiān)管工作。

第七條 使用(管理)部門負責(zé)對其占有、使用(管理)的固定資產(chǎn)實施日常管理,并指定專職(或兼職)資產(chǎn)管理員。資產(chǎn)管理員應(yīng)安排具有管理能力、責(zé)任心強的人擔(dān)任,并保持相對穩(wěn)定。各部門如有資產(chǎn)管理人員變動,應(yīng)及時辦理交接手續(xù)并報財務(wù)資產(chǎn)處備案。使用(管理)部門主要職責(zé)是:

(一)根據(jù)學(xué)校固定資產(chǎn)管理制度,制定本部門固定資產(chǎn)管理辦法;落實固定資產(chǎn)的管理職責(zé),責(zé)任到人。

(二)建立重要固定資產(chǎn)增減變動臺賬、固定資產(chǎn)管理卡;確定固定資產(chǎn)使用(管理)人;張貼固定資產(chǎn)條形碼標(biāo)簽。

(三)申報購建計劃,參與可行性論證及招標(biāo)、采購活動,并負責(zé)分散采購的固定資產(chǎn)的驗收;

(四)保管、維護固定資產(chǎn),確保固定資產(chǎn)的科學(xué)配置、有效利用和安全完整;

(五)提出固定資產(chǎn)增加、變動、處置申請。

第三章 固定資產(chǎn)的范圍、分類與計價

第八條 符合下列標(biāo)準(zhǔn)的列為固定資產(chǎn):

(一)使用年限在一年以上,單位價值在1000元以上、專用設(shè)備單位價值在1500元以上,并在使用過程中基本保持原來物質(zhì)形態(tài)的資產(chǎn);

(二)單位價值雖未達到規(guī)定標(biāo)準(zhǔn),但耐用時間在一年以上的大批同類物資,按固定資產(chǎn)管理。

第九條 固定資產(chǎn)分為六類:土地房屋及建筑物;通用設(shè)備;專用設(shè)備;文物和陳列品;圖書、檔案;家具、用具、裝具及動植物。

第十條 固定資產(chǎn)的計價:

(一)購入、調(diào)入的固定資產(chǎn),按實際支付的買價、調(diào)撥價以及運雜費、保險費、安裝費、車輛購置附加費等記賬;

(二)自行建造的固定資產(chǎn),按建造過程中實際發(fā)生的全部支出記賬;

(三)在原有固定資產(chǎn)基礎(chǔ)上改建、擴建的固定資產(chǎn),按改建、擴建發(fā)生的支出,減去改建、擴建過程中發(fā)生的變價收入后的凈增加值,增記固定資產(chǎn)賬;

(四)接受捐贈的固定資產(chǎn),按照同類固定資產(chǎn)的市場價格或者有關(guān)憑證記賬,接受捐贈固定資產(chǎn)時發(fā)生的相關(guān)費用應(yīng)計入固定資產(chǎn)價值;

(五)無償調(diào)入固定資產(chǎn),不能查明原值的,按照估價入賬;

(六)盤盈的固定資產(chǎn),按照重置完全價值入賬;

(七)已投入使用,但尚未辦理移交手續(xù)的固定資產(chǎn),可先按估價入賬,待確定實際價值后,再進行調(diào)整;

(八)用外幣進口的設(shè)備,按當(dāng)時的匯率折合成人民幣金額,加上國外部分的運費及其它費用(外幣應(yīng)折合成人民幣金額),再加上支付的關(guān)稅、海關(guān)手續(xù)費等計價入賬;

(九)融資租入的固定資產(chǎn),按租賃協(xié)議確定的設(shè)備價款、運雜費、安裝費等記賬;

(十)購置固定資產(chǎn)過程中發(fā)生的差旅費,不計入固定資產(chǎn)價值。

第十一條 已經(jīng)入賬的固定資產(chǎn)除發(fā)生下列情況外,不得任意變動固定資產(chǎn)賬面價值:根據(jù)國家規(guī)定對固定資產(chǎn)進行重新估價的;增加補充設(shè)備或改良裝置的;將固定資產(chǎn)一部分拆除的;根據(jù)實際價值調(diào)整原來暫估價值的;發(fā)現(xiàn)原來記錄固定資產(chǎn)價值有誤的。

第十二條 固定資產(chǎn)發(fā)生價值變動,應(yīng)按規(guī)定流程報區(qū)財政局審批,憑區(qū)財政局資產(chǎn)管理科的書面通知調(diào)整相關(guān)固定資產(chǎn)的賬目價值。具體賬務(wù)處理,按《政府會計制度》規(guī)定執(zhí)行。

第四章 固定資產(chǎn)的增加

第十三條 固定資產(chǎn)增加主要是指購置、建造、改良、受贈、調(diào)撥和劃轉(zhuǎn)等活動所引起的固定資產(chǎn)數(shù)量和價值量的增加。

第十四條 學(xué)校根據(jù)事業(yè)發(fā)展規(guī)劃和經(jīng)費預(yù)算,在科學(xué)論證的基礎(chǔ)上,研究編制年度購建計劃,報區(qū)財政局備案。固定資產(chǎn)購建按學(xué)校和區(qū)管委會規(guī)定嚴(yán)格審批,杜絕重復(fù)、盲目購建。

第十五條 固定資產(chǎn)購建完成后,先由使用部門組織對照合同條款自行驗收;再按相關(guān)規(guī)定報學(xué)校驗收小組按照合同條款進行正式驗收。

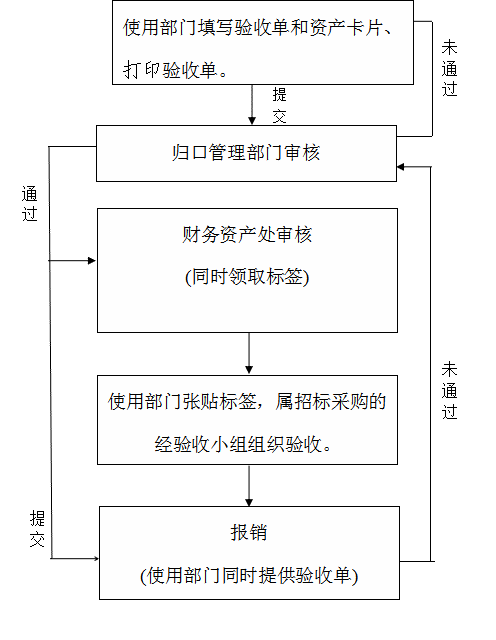

第十六條 固定資產(chǎn)構(gòu)建、改良按下面流程報增;固定資產(chǎn)受贈、調(diào)撥和劃轉(zhuǎn)等按區(qū)財政局規(guī)定報增。

固定資產(chǎn)報增流程

第五章 固定資產(chǎn)的日常管理

第十七條 使用(管理)部門應(yīng)建立健全固定資產(chǎn)使用、保管和維護制度。落實安全防護措施,做好防火、防盜、防爆、防潮、防塵、防銹、防蛀等工作。

第十八條 對固定資產(chǎn)的維修工作應(yīng)做到及時、經(jīng)常。對大型、精密、貴重儀器設(shè)備要定期監(jiān)測、校驗,確保精度和性能完好,防止事故發(fā)生。對房屋構(gòu)筑物應(yīng)定期勘查、鑒定、修繕,確保使用安全。

第十九條 對精密、貴重及易發(fā)安全事故的儀器設(shè)備,要制定具體操作規(guī)程,指定專人負責(zé)技術(shù)指導(dǎo)和安全工作,并應(yīng)經(jīng)常對使用人員進行技術(shù)培訓(xùn)和安全教育。

第二十條 購置大型精密儀器設(shè)備、文物、陳列品以及基本建設(shè)過程中形成的各類文件資料應(yīng)及時收集、整理、歸檔,妥善保管。

第二十一條 學(xué)校固定資產(chǎn)一般不得對外出租、出借。確需出租、出借的,應(yīng)由借出部門提出申請,財務(wù)資產(chǎn)處備案,經(jīng)學(xué)校領(lǐng)導(dǎo)審批后,再上報區(qū)管委會審批。收回出租、出借的固定資產(chǎn)時,應(yīng)認真勘驗,防止固定資產(chǎn)損毀。出租、出借固定資產(chǎn)取得的收入,應(yīng)及時、足額上繳區(qū)財政局。

第二十二條 使用(管理)部門應(yīng)落實固定資產(chǎn)管理責(zé)任制,要將每一件固定資產(chǎn)落實到具體的使用人(責(zé)任人),并明確部門領(lǐng)導(dǎo)、資產(chǎn)管理員、資產(chǎn)使用者的職責(zé)范圍,即:教職工對自己使用(管理)的資產(chǎn)負直接責(zé)任;資產(chǎn)管理員對本部門所有資產(chǎn)負管理責(zé)任;部門負責(zé)人對本部門資產(chǎn)管理負領(lǐng)導(dǎo)責(zé)任。

第二十三條 學(xué)校原則上每2年對學(xué)校固定資產(chǎn)進行一次全面清查。財務(wù)資產(chǎn)處負責(zé)制定學(xué)校固定資產(chǎn)清查實施方案,各二級單位先組織自查,學(xué)校聘請專業(yè)機構(gòu)進行全面核查,并出具固定資產(chǎn)清查報告。

通過固定資產(chǎn)清查,查明固定資產(chǎn)的實有數(shù)與賬面結(jié)存數(shù)是否相符。賬實不符及清查盤點中發(fā)現(xiàn)的其他問題,使用(管理)部門應(yīng)查明原因,說明情況,編制固定資產(chǎn)盤盈盤虧表,按照學(xué)校及開發(fā)區(qū)管委會有關(guān)規(guī)定處理完成后,調(diào)整固定資產(chǎn)賬目。

第二十四條 固定資產(chǎn)發(fā)生變動(使用部門、使用人、存放地點、使用方向、現(xiàn)狀發(fā)生變動),使用(管理)部門資產(chǎn)管理員應(yīng)及時在固定資產(chǎn)管理系統(tǒng)變更相關(guān)信息;使用部門、使用人發(fā)生變動的,還須打印資產(chǎn)變動報告單,簽字、蓋章后,到財務(wù)資產(chǎn)處辦理變更手續(xù)。

(一)因工作需要調(diào)整辦公場地,使用(管理)部門應(yīng)帶走固定資產(chǎn)或辦理資產(chǎn)移交手續(xù)。否則,造成資產(chǎn)丟失的,應(yīng)追究使用(管理)部門相關(guān)人員的責(zé)任。

(二)固定資產(chǎn)的使用(管理)人調(diào)離本部門或離職,使用(管理)部門應(yīng)督促其辦理資產(chǎn)移交手續(xù),并到財務(wù)資產(chǎn)處辦理變更手續(xù)。否則,造成資產(chǎn)丟失的,應(yīng)追究使用(管理)部門相關(guān)人員的責(zé)任。

(三)對于暫時閑置的固定資產(chǎn),使用(管理)部門應(yīng)妥善保管,能夠調(diào)劑使用的,應(yīng)及時向歸口管理部門提出調(diào)劑申請。

第六章 固定資產(chǎn)處置

第二十五條 固定資產(chǎn)處置是指學(xué)校對各類固定資產(chǎn)進行產(chǎn)權(quán)轉(zhuǎn)移或注銷的行為,包括無償調(diào)撥、出售、投資、報廢、報損等。固定資產(chǎn)報廢按學(xué)校《固定資產(chǎn)報廢管理辦法》執(zhí)行。

第二十六條 固定資產(chǎn)處置要符合以下基本程序:

(一)使用部門提出申請并填寫資產(chǎn)處置申請表;

(二)歸口管理部門審核;

(三)學(xué)校主管領(lǐng)導(dǎo)簽署意見;

(四)上報上級主管部門審批;

(五)根據(jù)批復(fù)處置固定資產(chǎn)。

第二十七條 學(xué)校以固定資產(chǎn)對校辦產(chǎn)業(yè)投資或?qū)ν馔顿Y,應(yīng)按國有資產(chǎn)管理規(guī)定進行評估確認,辦理非經(jīng)營性資產(chǎn)轉(zhuǎn)經(jīng)營性資產(chǎn)審批手續(xù),明晰產(chǎn)權(quán)關(guān)系,實施產(chǎn)權(quán)管理。

第二十八條 建立和完善固定資產(chǎn)損壞、丟失賠償制度。對造成固定資產(chǎn)損壞、丟失的直接責(zé)任人,應(yīng)追究其相關(guān)責(zé)任,并對責(zé)任人的部門負責(zé)人追究連帶管理責(zé)任。

第七章 附 則

第二十九條 本辦法自頒發(fā)之日起執(zhí)行,由財務(wù)資產(chǎn)處負責(zé)解釋。

中山火炬職業(yè)技術(shù)學(xué)院辦公室 2021年6月4日印發(fā) |